Y Si No Aplico Modalidad 40 Como Será Mi Pensión

Y Si No Aplico Modalidad 40 Como Será Mi Pensión. Reemplazando Tu Salario Por Tu Pensión Mensual.

La gran incógnita para miles de trabajadores es saber si al pensionarse, el dinero que recibirán como pensión, alcanzará para vivir una vida libre de preocupaciones económicas.

Por haber cumplido con los requisitos que establecen las leyes de seguridad social, será suficiente para darles la solvencia económica que requieren, llegada la edad del retiro.

De entrada y sin darle muchas vueltas al asunto, téngase presente que ninguna pensión que se reciba, es igual al último sueldo o salario devengado.

De entrada y sin darle muchas vueltas al asunto, téngase presente que ninguna pensión que se reciba, es igual al último sueldo o salario devengado.

De entrada, las mejores pensiones que se pagan hoy día, son las que mes a mes entregan el Seguro Social y el Issste.

A pensionados que tuvieron la fortuna de empezar a cotizar estando vigente la Ley del Seguro Social 1973, y las que se reciben conforme a los beneficios previstos en el articulo Décimo Transitorio Modificado (ISSSTE).

Y Si No Aplico Modalidad 40 Como Será Mi Pensión, SI ERES DE LOS AFORTUNADOS DE LA LEY 73…

Si eres de las personas que comenzó a cotizar antes del 1 de julio de 1997 estas en la ley 73, y por consiguiente puedes mejorar tu futura pensión a partir de hoy, si sabes como hacerlo

En los casos anteriores mencionados, basta cumplir solamente con el requisito de semanas cotizadas o años de servicio, según corresponda, más el de la edad y encontrarse sin empleo remunerado, para que los Institutos paguen dichas pensiones.

Sin embargo, las pensiones de cesantía o de vejez, a recibirse por la Ley del Seguro Social vigente a partir del uno de julio de 1997, y por la Ley del Issste, vigente a partir del uno de abril de 2007.

Se sabe que no habrá ahorro suficiente acumulado en la cuenta individual del trabajador, salvo contadas excepciones, para disfrutar de una pensión, semejante o parecida, a la pagada por los Institutos mencionados.

¿Cómo mejorar las tendencias y/o proyecciones en materia de pensiones en nuestra realidad? La clave para revertir la tendencia de las ínfimas pensiones a recibir a futuro por la clase trabajadora mexicana lo refiere el término “nivel de reemplazo”.

Nivel de reemplazo es el la diferencia que existe entre la pensión a recibir y el último salario percibido, previo a pensionarse.

Así, el nivel de reemplazo expresa o se refiere, a la cantidad de dinero que a una persona le hará falta para que al pensionarse, conserve y disfrute del mismo nivel y calidad de vida, al que se tenía, antes de pensionarse.

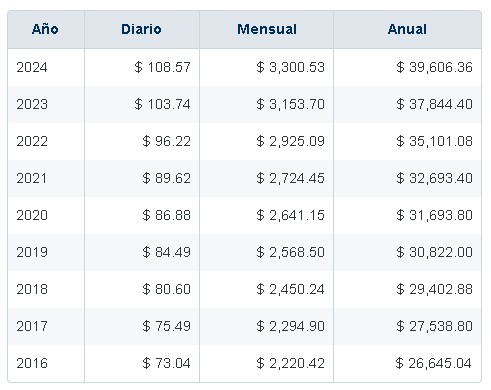

ABAJO PUEDE VER UN EJEMPLO DE UN TRABAJADOR QUE SE RETIRÓ SIN APLICAR MODALIDAD 40:

NOTA ESPECIAL: PARA TI QUE DESEAS SABER QUE HACER PARA MEJORAR TU FUTURA PENSIÓN IMSS BAJO LA LEY 73…

NOTA ESPECIAL: PARA TI QUE DESEAS SABER QUE HACER PARA MEJORAR TU FUTURA PENSIÓN IMSS BAJO LA LEY 73…

Buenas noches tengo 1885 semanas cotizadas al 20 de mayo del 2020 los ultimos 2 añosm y medio cotize con una salario bajo la emprea donde laboraba no nos dan imss un amigo me afilio con 1 smg que necesito para tener una pension ni muy alta ni muy baja.

Que se requiere para hacer mi estudio de la modalidad 40.

para poder iniciar su análisis y estudio necesito un reporte de semanas actualizado saber estado civil y sea una hijos estudiando menores de 25 años, le recomiendo tomar la asesoría para poder iniciar su análisis contácteme al 8311203178

Hola, primeramente hay que ver en que situación esta al darle de alta su amigo, esto para no ser tomado como simulación laboral, comuniquese urgente al 831 12 03178

Tengo 54 años aun sigo laborando que alternativas hay para la modalidad 40 si aun tengo trabajo y cotizó 500 disrios

Hola Freddy, primero debe estar dado de baja para aplicar en la modalidad 40, contacteme al 831 12 03178

Anteriormente le preguntaba que si a los 56 o 57 años se puede adherir uno a la modalidad 40. SALUDOS

Hola, caro que si, cumpliendo con el requisito, saludos.

Hola me llamo Ricardo estoy en la misma situacion del ejemplo de Pedro 55 años 500 semanas, cuanto pagaria al mes al seguro con el tope de umas, entonces me tendria que esperar hasta 65 años pagando modalidad 40. Gracias

Hola Ricardo, mire hay que hacer alguna estrategia que le permita obtener una buena pensión, le recomiendo tomar la asesoría.