¿Y Si Fallezco Al Estar Aplicando En La Modalidad 40 del IMSS?

¿Y si fallezco al estar aplicando en la Modalidad 40 del IMSS? La Modalidad 40 del Instituto Mexicano del Seguro Social (IMSS) es una opción atractiva para aquellas personas que desean aumentar el monto de su pensión al momento del retiro. Sin embargo, un tema poco discutido, pero de gran importancia, es lo que sucede si el asegurado fallece mientras está inscrito en esta modalidad. ¿Se pierden los recursos? ¿Su familia puede recibir algún beneficio? En este artículo resolveremos todas tus dudas al respecto.

¿Qué es la Modalidad 40 y cómo funciona?

La Modalidad 40 es un esquema voluntario en el que los trabajadores pueden seguir cotizando al IMSS de manera independiente tras haber dejado de laborar en una empresa. Su principal atractivo es que permite incrementar el salario base de cotización y, con ello, mejorar el monto de la pensión. Para inscribirse, es necesario:

- Tener al menos 52 semanas cotizadas en los últimos cinco años.

- No estar vigente en un trabajo formal al momento de la solicitud.

- Realizar pagos mensuales con base en el salario que se desee cotizar.

¿Qué pasa si fallezco mientras estoy en Modalidad 40?

Si una persona fallece mientras está inscrita en la Modalidad 40, el tratamiento de su caso dependerá de varios factores, como las semanas cotizadas y su estado civil. A continuación, analizamos los distintos escenarios.

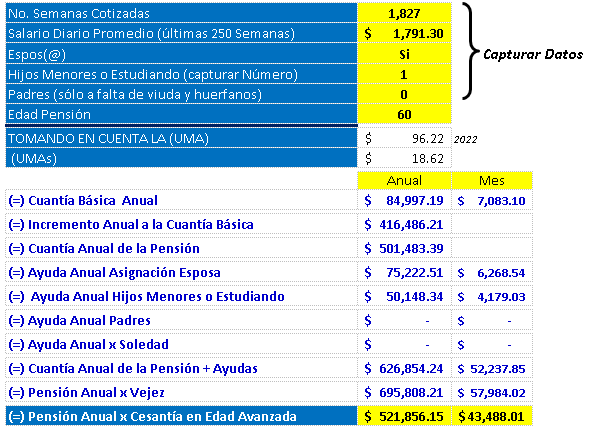

1. Si el asegurado cumplió con los requisitos para una pensión

Si al momento del fallecimiento el asegurado ya había cumplido con los requisitos de la Ley del Seguro Social (es decir, tenía al menos 500 semanas cotizadas si su esquema es bajo la Ley 1973), sus beneficiarios podrán acceder a una pensión derivada, como la pensión por viudez, orfandad o ascendencia.

Los beneficiarios pueden ser:

- Esposa o esposo: Si estaban casados legalmente.

- Concubina o concubinario: Si demostraron convivencia de al menos cinco años o tuvieron hijos en común.

- Hijos menores de 16 años (o hasta los 25 si estudian).

- Padres: En caso de que dependieran económicamente del asegurado.

2. Si el asegurado no había cumplido con las semanas necesarias

Si la persona fallecida no tenía las 500 semanas cotizadas requeridas, sus beneficiarios no podrán acceder a una pensión, pero sí podrán solicitar la devolución de los recursos acumulados en la cuenta individual del asegurado, correspondientes a la AFORE y la Subcuenta de Retiro, Cesantía y Vejez.

3. Si el asegurado fallece en el proceso de transición

En algunos casos, una persona puede estar en la Modalidad 40 mientras decide cuándo pensionarse. Si fallece en este proceso, sus beneficiarios deberán realizar el trámite de pensión post-mortem, siempre que el fallecido ya haya cumplido con los requisitos.

Me sucedió un caso hace pocos días, de una viuda, le negarón la pensión de viudez (un 90% de lo que le hubuera correspondido a su esposo).

Se la negaron ya que estaba fuera de su conservación de derechos pensionarios, es decir fuera de la cuarta parte que habia cotizado, aun no habian pasado los 5 años desde la baja y pudo aplicar en la modalidad 40, pero murió antes de recuperar sus derechos pensionarios.Por eso debemos estar bien vigilantes en este sentido y hacer analisis de nuestro caso.

Beneficios para la familia del asegurado fallecido

La Modalidad 40 no solo incrementa la pensión del asegurado, sino que también puede favorecer a sus beneficiarios. Algunos de los beneficios que podrían recibir son:

- Pensión por viudez: El o la cónyuge del asegurado puede recibir una pensión mensual.

- Pensión por orfandad: Si hay hijos menores de edad o que aún estudian, pueden recibir una pensión hasta los 25 años.

- Pensión para ascendientes: Si los padres dependían económicamente del asegurado, también pueden acceder a una pensión.

- Devolución de saldo en la AFORE: Si no hay derecho a pensión, los beneficiarios pueden reclamar los recursos acumulados en la cuenta individual.

Procedimiento para reclamar los beneficios

Si un asegurado fallece mientras está en la Modalidad 40, sus beneficiarios deben realizar los siguientes trámites:

- Obtener el acta de defunción.

- Solicitar una constancia de semanas cotizadas en el IMSS.

- Acudir a la Unidad de Medicina Familiar o a la subdelegación del IMSS con los documentos requeridos.

- Determinar si procede una pensión o la devolución de recursos.

- En caso de devolución de AFORE, contactar a la administradora correspondiente.

Consideraciones finales

La Modalidad 40 es una excelente opción para mejorar la pensión, pero es fundamental considerar lo que sucede en caso de fallecimiento. Planificar con anticipación y asegurar que los documentos estén en orden facilitará que los beneficiarios puedan acceder a los beneficios correspondientes.

Si estás en la Modalidad 40 o planeas inscribirte, es recomendable hablar para hacer tu analisis y planeación y así asegurarte de que tu familia esté protegida en cualquier escenario.

🔹 ¿Estás en la Modalidad 40 o piensas inscribirte? 🔹

Asegura tu pensión y protege a tu familia con una estrategia bien planificada. 📈💼

✅ Incrementa el monto de tu pensión

✅ Accede a los beneficios que te corresponden

✅ Asegura que tu familia esté protegida en cualquier escenario

📞 ¡Te ayudo a resolver todas tus dudas y a tomar la mejor decisión para tu futuro! Escríbeme ahora y recibe asesoría experta en la Modalidad 40 del IMSS. 👇✨

📩 Contáctame hoy mismo, la asesoría Modalidad 40 Hoy Cuesta Solo $299.00 pesos:

Asesoría Modalidad 40 Pensiones IMSS Año 2026 5 Escenarios

El precio original era: $1,299.00.$399.00El precio actual es: $399.00.

Super Oferta Especial…Apartir de este momento, planea con claridad tu futuro pensionario.

Asesoría personalizada en Modalidad 40 disponible por tiempo limitado por solo $399.00.

Recibe analisis y calculos modalidad 40 mas acceso a calculadora excel ley 73

Esta asesoría es para ti hoy y conocerás el monto mensual de tu futura pensión.

¿Qué incluye mi asesoría?

✅ Revisión de semanas cotizadas y situación actual

✅ Cálculo personalizado de cuánto pagar y cuánto puedes ganar

✅ Ejemplos escrito libre alta y baja modalidad 40

Conocerás el monto de tu futura pensión, mas lo que deberás invertir, esto es invaluable en la Asesoría Modalidad 40. Recibe el día de hoy mi asesoría modalidad 40 del IMSS, con la cual podrás tener un panorama mas abierto sobre tu caso partícular.

Con la asesoría modalidad 40 sabrás cual será el monto de tu futura pensión que el IMSS te tiene que otorgar y no aceptarás un monto de pensión que sea inferior.Es muy importante que se realice este ejercicio, tendrás claro si hacer la inversión es para ti.Si ves que obtendrás una pensión no redituable,simplemente no haces la inversión.

Si cuentas con 53 años, es el momento de hacerlo.

Descripción

- Recibes cálculos de pensión IMSS ley 73 con números actuales

- Recibes cálculos de posibles escenarios aplicando estrategia en modalidad 40

- Recibes El ejemplo del escrito libre para descargar en el área de miembros

- Recibes el escrito libre para darte de baja de la modalidad 40

- Recibes 2 PDF sobre pensiones IMSS ley 73, el proceso de pensión mas la recuperación del ahorro de la afore.

- Paquete excel Ley 73, todas las calculadoras

Productos relacionados

-

¡Oferta!

Membresia Calculos Mas Planeación Incluye Todas Las Calculadoras Excel

El precio original era: $1,147.00.$599.00El precio actual es: $599.00.