¿Cuál es el Mejor Momento para Solicitar tu Pensión? (Y no Arruinarlo en el Intento)

¿Cuál es el Mejor Momento para Solicitar tu Pensión? (Y no Arruinarlo en el Intento). La jubilación es como un buen vino: para disfrutarla realmente, hay que saber cuándo abrir la botella. Si te adelantas, te puedes quedar con un sabor amargo (y menos dinero). Si te tardas demasiado, quizá ya no tengas tiempo de saborearla como se debe.

Así que hoy vamos a responder, con toda la seriedad (y algo de humor inteligente), a una de las preguntas más importantes de tu vida financiera: ¿cuál es el mejor momento para solicitar tu pensión?

Prepárate, porque esta guía te va a ahorrar dolores de cabeza… y posiblemente varios ceros en tu cuenta.

1. Entendiendo el Juego: ¿Qué es realmente «pedir tu pensión»?

Pedir tu pensión no es solo llenar un formulario y esperar a que te caiga dinero mágicamente en la cuenta (¡ojalá!).

Es un proceso legal y administrativo en el cual le dices al IMSS (o al ISSSTE o a tu Afore, según sea el caso): «¡Listo! He trabajado, cotizado y ahora quiero disfrutar mi premio.»

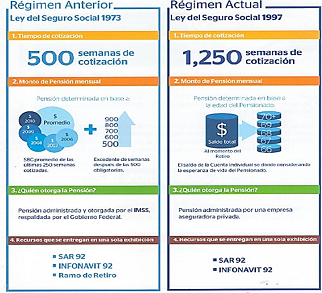

Pero ojo, no basta con cumplir años, también debes cumplir semanas cotizadas y requisitos específicos según la ley que aplique a ti: la famosa Ley 73 o la Ley 97 del IMSS.

2. Edad: El Número Mágico (o No Tanto)

¿A qué edad puedo pedir mi pensión?

En México, la edad mínima para solicitar tu pensión de cesantía es a los 60 años y para pensión por vejez, a los 65 años.

Pero aquí va el truco:

Si pides tu pensión a los 60, te darán un porcentaje reducido de lo que podrías recibir a los 65.

| Edad al solicitar | Porcentaje de pensión |

|---|---|

| 60 años | 75% del total |

| 61 años | 80% |

| 62 años | 85% |

| 63 años | 90% |

| 64 años | 95% |

| 65 años | 100% (¡el pastel completo!) |

Conclusión básica:

Si puedes esperar hasta los 65, más jugosa será tu pensión.

Claro, si el trabajo ya te tiene al borde del colapso nervioso, pedirla antes también es válido (y muy sensato).

3. Semanas Cotizadas: ¿Tienes las suficientes?

No importa si tienes 65 años y energía de un veinteañero; si no cumples con las semanas cotizadas mínimas, no hay pensión.

Actualmente necesitas:

- Ley 73: 500 semanas.

- Ley 97: 875 semanas (aunque subiendo poco a poco hasta llegar a 1,000).

Tips Ninja:

- Si te faltan pocas semanas, podrías hacer un plan de estrategia: recontratarte o hacer convenios con el IMSS.

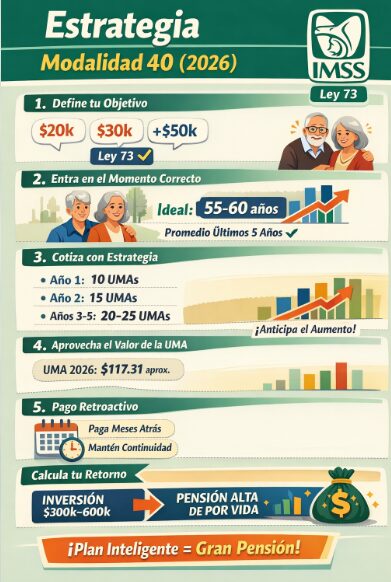

- También puedes considerar modalidad 40, un truco legal y ético para seguir cotizando y mejorar tu pensión.

Importante:

Antes de correr a pedir tu pensión, pide tu reporte de semanas cotizadas actualizado.

No confíes en tu memoria: el sistema suele tener “lagunas mentales” también.

4. Modalidad 40: El As Bajo la Manga

¿Qué es?

La Modalidad 40 te permite seguir cotizando voluntariamente al IMSS para mejorar el monto de tu pensión.

¿Cómo funciona?

Pagas una cuota mensual basada en un salario que tú eliges (hasta el tope permitido). Así, puedes aumentar tanto tu promedio salarial como tus semanas cotizadas.

¿Por qué importa?

Porque si planeas pensionarte y ves que tu pensión será bajita, podrías invertir unos años más en Modalidad 40 y lograr una pensión tres, cinco o hasta diez veces mayor.

Pro tip:

Consulta a un asesor antes de lanzarte, porque hay fórmulas y estrategias que pueden hacer una gran diferencia.

5. Factores de Vida Real: ¿Es Mejor Antes o Después?

La teoría es hermosa, pero la vida real no siempre coopera. Estos son factores a considerar:

- Salud: Si tu estado de salud es delicado, puede ser mejor solicitar antes.

- Empleo: Si te quedaste sin trabajo después de los 60, quizá no quieras o no puedas seguir cotizando.

- Proyectos personales: ¿Sueñas con viajar por el mundo? ¿Abrir un negocio? Planifica con base en tus objetivos de vida.

- Economía: ¿Tienes otros ingresos, ahorros o inversiones? Esto puede darte margen para decidir mejor.

Moraleja:

No todo es dinero. El mejor momento también depende de tu felicidad y calidad de vida.

6. El Enemigo Invisible: El Tiempo de Trámite

Dato que pocos te dicen:

Desde que metes tu solicitud hasta que recibes tu primer pago pueden pasar de 3 a 6 meses.

Así es: no es como pedir una pizza.

¿Qué puedes hacer para no sufrir?

- Planea con anticipación.

- Ten un fondo de emergencia para cubrir esos meses.

- Reúne bien todos tus documentos antes de meter el trámite (acta de nacimiento, CURP, estado de cuenta Afore, etc.).

Un error pequeño puede retrasar todo semanas enteras.

Y créeme, no quieres estar llamando al IMSS cada 48 horas preguntando si ya salió.

7. Casos Especiales: ¿Y si Quiero Trabajar Después?

Aquí entra el “lado B” de la película:

Sí puedes seguir trabajando después de pensionarte, pero con ciertas reglas:

- No puedes seguir cotizando al IMSS CON EL MISMO PATRÓN.

- Puedes trabajar en algo independiente o informal.

- Puedes darte de alta en el SAT como persona física y seguir generando ingresos.

¡Importante!

Siempre asesórate para no meter la pata y perder tu pensión. No sería divertido explicarlo en la cena de Navidad.

8. Resumen Poderoso: ¿Cuándo es el Mejor Momento?

- Si quieres máximo dinero: A los 65 años, con todas tus semanas y modalidad 40 si aplica.

- Si tu salud o tus circunstancias no permiten esperar: A partir de los 60 años, aceptando un porcentaje menor.

- Si quieres la estrategia perfecta: Planea con 2 a 5 años de anticipación.

Recuerda: Cada historia es diferente. Y tu pensión es uno de los proyectos más grandes de tu vida. No lo dejes al azar.

Conclusión: Tu Futuro se Planea Hoy

Solicitar tu pensión no es un trámite más, es un acto de amor propio y visión a largo plazo.

Así que no dejes que la desinformación o la prisa tomen las riendas.

Y si quieres asegurarte de que todo salga perfecto, considera mi asesoría en el proceso.

Porque, al final, la mejor jubilación es la que se planea con inteligencia, humor y un buen café en mano.

¡Multiplica tu pensión de forma legal y estratégica!

Asesoría personalizada en Modalidad 40 y Planeación de Pensión

¿Sabías que puedes mejorar tu pensión hasta en un 300% usando la Modalidad 40?

Muchos mexicanos llegan a su jubilación sin saber que podían recibir más dinero, mejores beneficios y una pensión más digna…

¡Tú no tienes que ser uno de ellos!

Con una buena planeación, puedes asegurar un retiro tranquilo y con la calidad de vida que sueñas. 🏖️

¿Qué incluye mi asesoría?

✅ Análisis completo de tu situación actual (semanas cotizadas, salario promedio, edad y régimen de pensión).

✅ Estrategia personalizada para maximizar tu pensión de manera segura.

✅ Planeación en Modalidad 40 paso a paso sin complicaciones.

✅ Simulaciones y escenarios para que tomes decisiones inteligentes.

¿Esta asesoría es para ti?

- Tienes entre 50 y 64 años.

- Estás registrado o estuviste registrado en el IMSS.

- Tienes al menos 500 semanas cotizadas.

- Quieres asegurarte un ingreso mensual sólido para toda la vida.

- No quieres cometer errores costosos en tu trámite.

¿Por qué confiar en mi?

💼 Experto en pensiones y Modalidad 40.

📈 Resultados comprobados: hemos ayudado a cientos de personas a mejorar su retiro.

🧠 Estrategias claras, sin letra chiquita ni promesas falsas.

🤝 Atención personalizada y acompañamiento de principio a fin.

¡Agenda hoy tu asesoría personalizada!

👉 No arriesgues tu futuro por falta de información.

👉 Toma el control de tu pensión ahora.

📅 Cupos limitados esta semana. Agenda ahora y asegura tu lugar.

P.D. Cada mes que pasa sin planear tu pensión, podrías estar perdiendo dinero que te pertenece. ¡No esperes más!

Adquiere tu asesoría personalizada

Obtén un análisis completo de tu pensión con hasta 5 escenarios aplicando Modalidad 40, revisión de semanas cotizadas y orientación estratégica para tu retiro.Con 5 escenarios en modalidad 40, te cuesta $399.00 pesos, si solo quieres 2 escenarios pagarás solo $299.00 pesos.Para poder iniciar tu análisis y calculos de tu futura pensión aplicando la modalidad 40, necesitas enviarme un reporte de semanas cotizadas, saber tu estado civil y saber si aun hay hijos en edad escolar.

Opciones de pago por transferencia

Banco: BanCoppel

Nombre: Lorenzo Victorino Rodriguez

Tarjeta: 4169 1614 8800 2188

Banco: BBVA

Nombre: Lorenzo Victorino Rodriguez

Tarjeta: 4152 3140 1403 3537

Banco: Spin by OXXO

Nombre: Lorenzo Victorino Rodriguez

CLABE: 72 8969 0000 4121 4087

Después de realizar tu transferencia, envía tu comprobante por WhatsApp para programar tu asesoría.

EXCELENTE ARTICULO

MUY CONCRETO Y CLARO

Gracias por su comentario Javier, un saludo.